Ognuno di noi, nella propria vita, ha degli obiettivi che richiedono l’utilizzo del denaro. Si pensi all’acquisto di una casa, di una macchina, l’università dei figli, una pensione integrativa……ma non solo: tutti noi abbiamo un nemico comune: l’inflazione.

L’inflazione erode silenziosamente i tuoi risparmi: se lasci sul conto corrente 100.000,00 euro per un anno tra un anno ti ritroverai sempre 100.000,00 (in termini nominali) ma, in realtà, il valore effettivo (in termini reali, detraendo l’inflazione) dei tuoi soldi sarà di 98.000,00 (considerando l’inflazione al 2% – target della maggior parte delle banche centrali.)

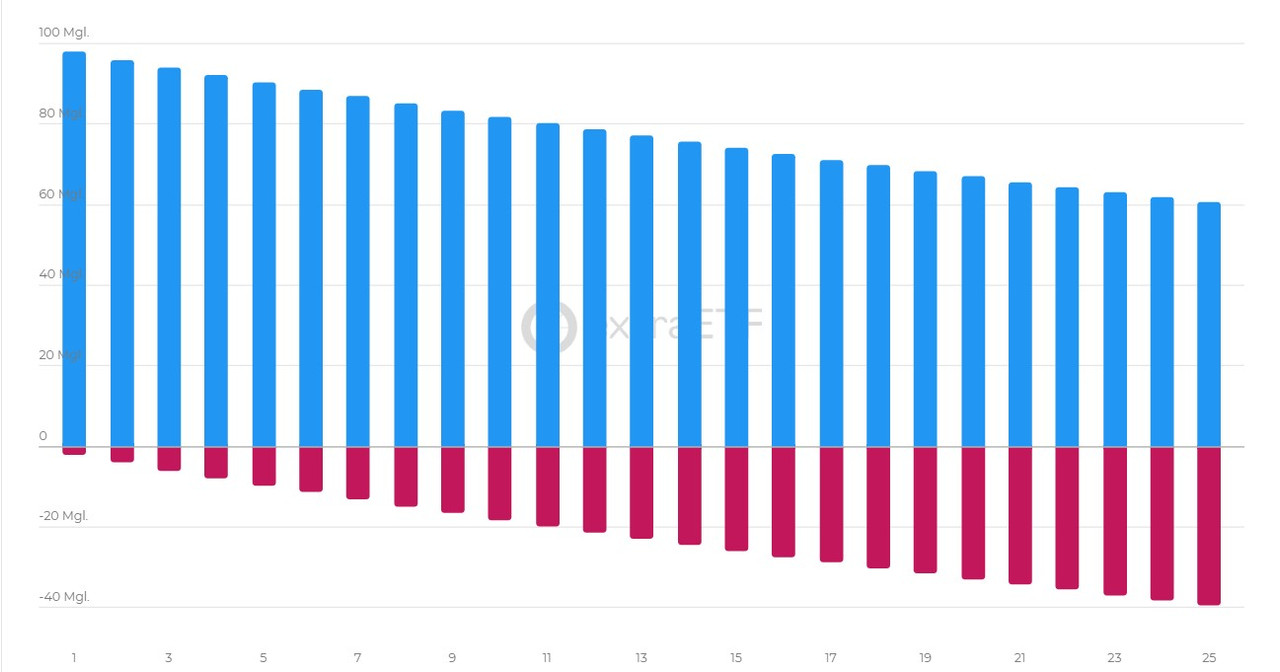

E se questa cifra ti sembra irrilevante, considera che l’interesse composto lavora contro di te quando si parla di inflazione: € 100.000,00 euro lasciati sul conto corrente nel 2000 equivalgono, ad oggi, ad € 60.803,88. Hai perso € 39.196,62 di potere d’acquisto.

Il denaro posseduto rimane lo stesso ma i prezzi dei beni e dei servizi aumentano (a volte in modo importante, come nel 2022 in Italia) e per tale motivo, se non investi, sarai costretto a fare delle rinunce in futuro.

Investire non è complicato: al contrario di quanto vogliano farti pensare guru della finanza e consulenti bancari, che millantano strategie segrete e percorsi unici (costruiti intorno a te, maledetta Mediolanum), basta avere una strategia chiara e precisa che si adatti alle condizioni macroeconomiche e di mercato.

Utilizza strumenti efficienti come gli ETF e goditi il percorso. Il resto è tutto disciplina.

L’obiettivo primario di ogni investitore deve essere la gestione del risparmio a lungo termine, tramite una solida pianificazione finanziaria.

Leave a Reply